El sector inmobiliario vuelve a posicionarse como uno de los más rentables dentro del mercado español aupado por la recuperación económica, siendo la vivienda el activo más interesante para inversión. De hecho, cada vez más personas compran inmuebles para alquilarlos y conseguir rentas pasivas. Los últimos datos del Banco de España señalan que el total de viviendas en alquiler sobre el total del parque de viviendas nacional ha pasado del 9,59% al 14,5% en los últimos 12 años. La inversión en vivienda para alquilar se ha convertido en uno de los principales motores del sector inmobiliario.

Los precios de los pisos vuelven a subir en las principales ciudades españolas, así como también lo hace el precio de los alquileres. Según el último informe elaborado por la Universidad Pompeu Fabra sobre el mercado del alquiler en España, el precio del alquiler en nuestro país experimentó un incremento del 4,72% en 2016 respecto al año anterior, siendo en Madrid (6,26%) y Barcelona (11,84%) donde estos incrementos interanuales han sido mucho más acusados.

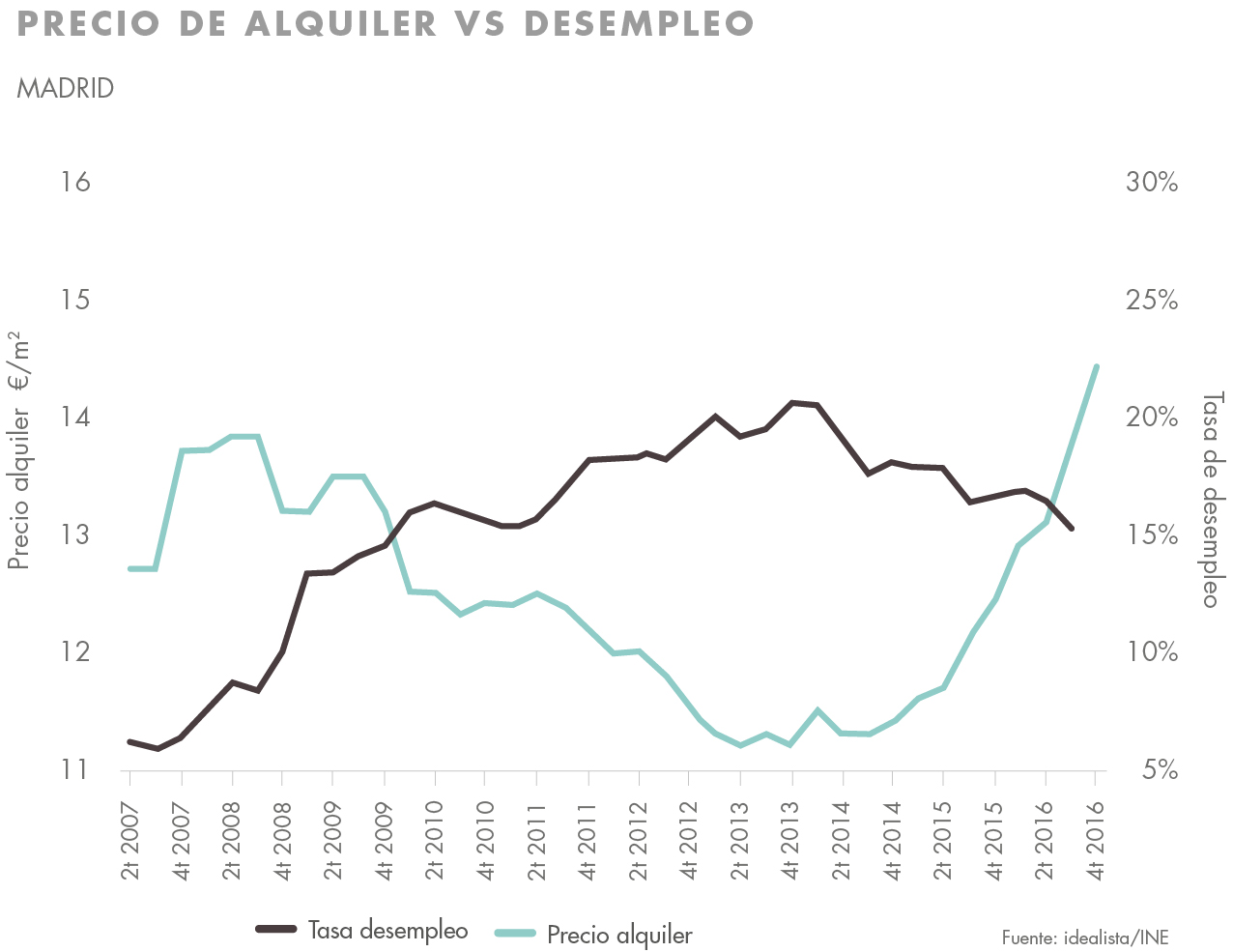

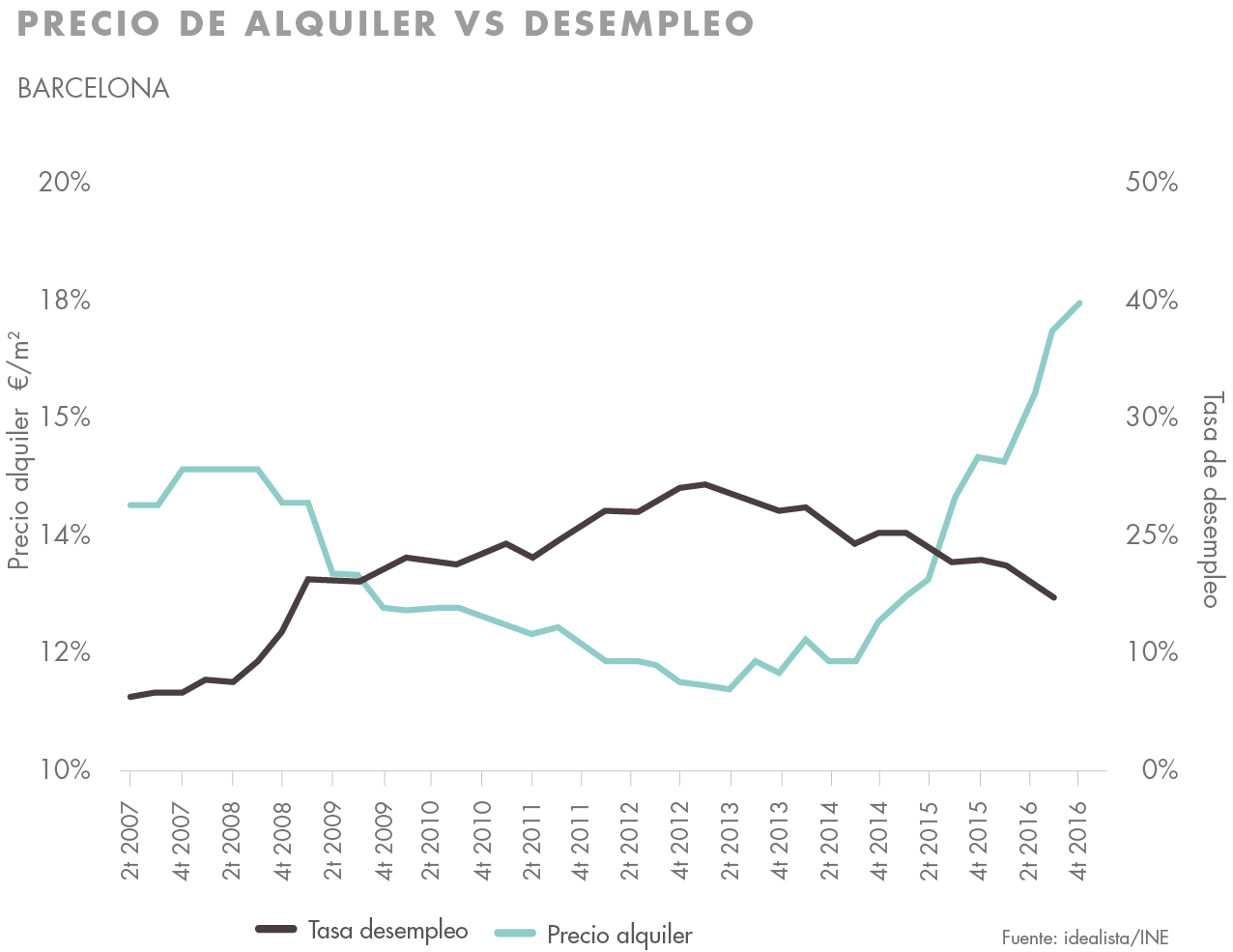

La mejoría de la economía española en general y sobre todo el descenso progresivo del desempleo son dos de las claves que mueven los precios del los pisos y las casas en las grandes ciudades. En los siguientes gráficos podemos ver claramente como cuando la tasa de desempleo se reduce, el precio de los alquileres de esas ciudades sube.

Según Bankinter, la demanda residencial crecerá hasta superar el umbral de las 500.000 viviendas a lo largo de 2018 gracias a la mejora del empleo, los bajos costes de financiación y al ciclo expansivo de la economía con un crecimiento del precio medio cercano al 4 por ciento debido a la escasez de suelo finalista listo para construir en zonas clave y al actual auge del alquiler.

En este entorno macro favorable muchos se están empezando a plantear la posibilidad de comprar una vivienda ya sea para dejar de pagar su alquiler y tener «algo en propiedad» o bien como pura inversión. En ambos casos ajustar el precio de venta o alquiler de una casa es fundamental para no pagar de más a la hora de comprar o para rentabilizar la venta o el alquiler de una vivienda, especialmente cuando los precios de los inmuebles se están estabilizando con potencial alcista en el corto plazo y las entidades bancarias están abriendo el grifo para la concesión de hipotecas.

Son varios los factores que influyen en el precio final de una vivienda. El principal es la ubicación, muchas veces es el primer indicador en el que se fija el comprador. Luego tenemos el tamaño, donde lo que más se demanda son viviendas de entre 50 y 200 metros cuadrados, aunque predominan los pisos de 80. También es cuestión de altura, pues cada planta suma euros al precio final del inmueble. Por supuesto la conservación del mismo, existe una clara preferencia por lo nuevo y por los inmuebles que dispongan de certificado energético. La orientación es otro factor determinante, pues las viviendas que miran al sur y al sureste son las que más aprovechan la luz y el calor durante el invierno. Si además tiene plazas de aparcamiento es un extra que se valora mucho, especialmente en el centro de la ciudad. Por último, las facilidades de transporte son tenidas muy en cuenta, pues casas o pisos que estén cerca de servicios de autobuses, trenes o metro tienen más demanda.

Pero teniendo en cuenta todo lo anterior hacer una valoración sigue siendo algo complicado, pues cada factor tiene un peso relativo. A continuación os quiero mostrar una metodología para calcular de forma aproximada el que debería ser el precio justo de venta de una vivienda. Este dato puede servir para negociar los precios en la compra-venta o alquiler de un inmueble, pero no tiene valor oficial de tasación de cara a solicitar una hipoteca al banco u otra entidad financiera.

La fórmula establece una equivalencia entre el precio de alquiler y el precio de venta de una vivienda, siempre aplicando un ajuste al alza o a la baja en función de las características del inmueble, como la zona, los acabados, altura, etc.

De entrada debemos familiarizarnos con la rentabilidad bruta por alquiler. Es el porcentaje que resulta de dividir el dinero anual que obtenemos por una vivienda en alquiler entre su precio de venta. En el caso de una vivienda que se alquila por 12.000 euros al año (1.000 euros al mes) y que vale 240.000 euros, se obtiene una rentabilidad bruta del 5%.

Se trata de establecer la equivalencia entre el precio de alquiler y el de venta en base al PER medio de la zona geográfica que se está valorando. El PER es un ratio que te dice el número de veces que el precio de alquiler está contenido en el precio de venta o al número de años que se tardaría en pagar el precio de una vivienda mediante el alquiler en las condiciones actuales.

Por ejemplo, si una vivienda nos cuesta o tiene un valor de 200.000 euros y se alquila por 800 euros al mes, el PER se calcularía de la siguiente forma:

200.000 euros / (800 euros x 12 meses) = 20,83

Dicho de otra forma, tardaremos casi 21 años en amortizar la compra de este inmueble solamente con los ingresos procedentes del alquiler.

¿Pero cómo sabemos cuál es el PER medio en España?

Para ello, vamos a buscar el dato de rentabilidad bruta por alquiler de toda España ofrecida por el Banco de España (BdE). Según el último informe del Banco de España, la rentabilidad bruta de alquilar una vivienda en España al cierre del tercer trimestre de 2014 es del 4,6%, lo que equivale a decir que el PER es de 22 años o 264 meses.

Si disponemos del precio de alquiler de una vivienda idéntica o similar a la que nos interesa, deberíamos multiplicar el precio del alquiler mensual por 264 meses de PER para obtener un precio de venta aproximado. Del mismo modo, si tenemos el precio de venta de una vivienda, tendríamos que dividir este dato entre 264 meses de PER para calcular su precio de alquiler.

De nuevo, el PER puede variar según la ciudad y muchos otros factores, pero nos puede servir como cálculo de referencia. Vamos a ver otro ejemplo:

Imaginemos que nos interesa una vivienda que está a la venta por 400.000 euros y otra de las mismas características se alquilan por 1.000 euros/mes (12.000 euros anuales), lo primero es calcular el PER de la vivienda dividiendo ambos datos (400.000/12.000) y se obtiene que es de 33 veces. Este dato es alto, ya que es muy superior a la media española de 22 veces. En este ejemplo, sería mucho más interesante alquilar que comprar.

Así que como regla general, cuanto más bajo sea el PER de una vivienda respecto a la media española (22 veces) mejor inversión será comprarla (para uso propio o alquiler), mientras que cuanto más alto sea, será mejor alquilar si deseas vivir en ella.

Quizás esta tabla te ayude en los cálculos 😉

Precio de alquiler / precio de compra

300 euros / 79.200 euros

400 euros / 106.600 euros

500 euros / 132.000 euros

600 euros / 158.400 euros

700 euros / 184.800 euros

800 euros / 211.200 euros

900 euros / 237.600 euros

1.000 euros / 264.000 euros

1.100 euros / 290.400 euros

1.200 euros / 316.800 euros

1.300 euros / 343.200 euros

1.400 euros / 369.600 euros

1.500 euros / 396.000 euros

1.600 euros / 422.400 euros

1.700 euros / 448.800 euros

1.800 euros / 475.200 euros

1.900 euros / 501.600 euros

2.000 euros / 528.000 euros

2.100 euros / 554.400 euros

2.200 euros / 580.800 euros

2.300 euros / 607.200 euros

2.400 euros / 633.600 euros

2.500 euros / 660.000 euros

2.600 euros / 686.400 euros

2.700 euros / 712.800 euros

2.800 euros / 739.200 euros

2.900 euros / 765.600 euros

3.000 euros / 792.000 euros